¿Cuál es tu versión del sueño americano?

Mi versión del sueño americano se formó bastante pronto. Creo que el hecho de que quisiera casarme, tener una familia y tener mi propia casa surgió de mi entorno y mi educación. Soy la menor de cinco hijos, siempre vivimos en una casa y mis padres estuvieron casados durante 50 años antes de que mi padre falleciera.

Ahora bien, los estadounidenses no tenemos los derechos de autor sobre nuestros sueños. Mis amigos canadienses y extranjeros también los tienen. Sin embargo, el sueño americano tiene sus raíces en la Declaración de Independencia, que proclama que “todos los hombres son creados iguales” con derecho a “la vida, la libertad y la búsqueda de la felicidad”. Así que la idea de este tipo de sueño ha estado arraigada en nosotros desde el principio.

Sé que la cuestión de la igualdad ha estado en tela de juicio en los últimos años, pero no estoy aquí para profundizar en eso hoy.

Lo que me hizo pensar en el tema del sueño americano fue una encuesta reciente que encontré por casualidad del Bank of the West, llamada Estudio Millennial . Se centra en el sueño americano, como ya habrás adivinado, y para ello les hace a los Millennials, la Generación X y los Baby Boomers todo tipo de preguntas sobre sus sueños, si son alcanzables, qué ingredientes los componen, cómo los afectan las finanzas, etc.

Al comparar los resultados de la encuesta con mi sueño americano inicial, me faltaban algunos detalles financieros clave. Claro que quería una esposa, una familia y un hogar, pero nunca tuve la educación financiera necesaria para combinar todo eso de la mejor manera posible. Lo hice de todos modos.

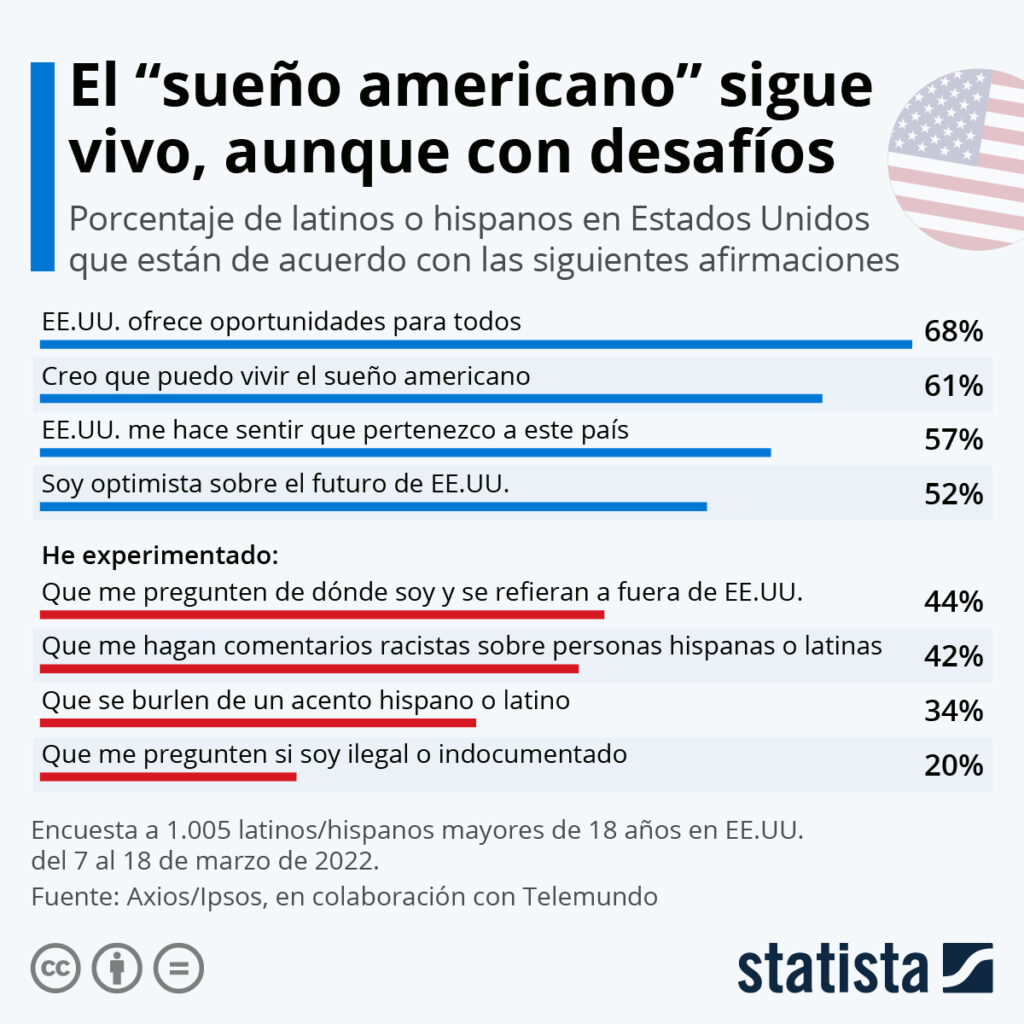

Resultados de la encuesta sobre el sueño americano

A continuación se presentan algunos de los puntos destacados de la encuesta:

Seis de cada diez millennials creen que el sueño americano es alcanzable hoy en día. Los principales ingredientes para alcanzarlo son: tener una casa propia, no tener deudas y jubilarse cómodamente.

Estoy de acuerdo. Creo que el sueño americano todavía se puede alcanzar, y el 57% de mis compañeros de la Generación X también lo creen. Aunque creo que la definición de lo que es el sueño ha evolucionado. Lo que quiero decir con esto es que no creo que estemos encasillados en una visión estandarizada del sueño americano. Hay muchas, muchas versiones diferentes del mismo, que podrían incluir no casarse nunca, no comprar nunca una casa o trabajar para un empleador tradicional.

Para los millennials, tener una vivienda propia (el 56 %) es más importante que pagar deudas o jubilarse cómodamente. De hecho, casi 1 de cada 3 millennials propietarios de vivienda han recurrido a fondos de jubilación para realizar pagos iniciales.

Yo fui culpable de esto, pedí un préstamo de mi 401K para ayudar con el pago inicial de mi casa. Creo que fueron $5000 porque no sabía nada mejor. Toda esta estadística parece indicar que con un poco más de educación financiera podríamos estar mucho mejor aquí.

El 68 % de los propietarios de viviendas de la generación del milenio se arrepienten de haber comprado una casa y desean haber estado mejor preparados al momento de la compra. Mencionaron que habían realizado un pago inicial mayor y una mejor inspección de la casa como medidas que desearían haber tomado.

Sí, y sí. Pasé por alto muchos detalles en mi última inspección de nuestra casa, lo que resultó en reparaciones que nos costaron dinero la primera o segunda semana en nuestra nueva casa. Después de unos meses, solicitamos un préstamo de $25 000 para mejorar los baños.

Los millennials tienen una relación complicada con las deudas: si bien el 69 % siente que ha logrado salir adelante cuando no tiene deudas, también dice que se siente cómodo con ellas. También entienden que necesitan pedir una hipoteca para convertirse en propietarios de una vivienda y se sienten cómodos con este tipo de deudas.deuda “rito de paso”.

Estoy seguro de que la deuda estudiantil juega un papel importante para los millennials. Por lo general, es una de las primeras deudas que una persona puede asumir. Me sentí cómodo con la deuda de tarjetas de crédito durante años. Nuevamente, con una mejor base de educación financiera, creo que todas las generaciones pueden mejorar en este aspecto.

Los millennials tienen más confianza en su comprensión de los productos financieros que los miembros de la generación X y los baby boomers, pero desconfían de los mercados porque alcanzaron la mayoría de edad durante la crisis financiera. De hecho, el 66 % dice que se sienten más seguros si mantienen la mayor parte de sus ahorros fuera del mercado, lo que puede perjudicarlos mientras se preparan para la jubilación.

Invertir más tarde en la vida solo perjudica la capacidad de los intereses compuestos para hacer su magia. Tenemos que superar este miedo al mercado. Una vez más, odio sonar como un disco rayado, pero tenemos que enseñar los conceptos básicos de finanzas personales desde una edad temprana y dejar que las personas decidan por sí mismas, pero al menos con el conocimiento básico, tienen una oportunidad de luchar.

¿Cual es tu sueño?

El meme “Cosas que nunca aprendí en la escuela secundaria” lo encontré inicialmente publicado por mi suegra, quien se graduó de la escuela secundaria ños antes que yo, y yo ya hace 30 años que salí de la escuela secundaria.

Una rápida encuesta sobre mis tres hijos muestra que no ha habido muchos cambios en los últimos años. Sí, se enseñan algunos conceptos básicos sobre banca y algunas habilidades profesionales y de redacción de currículums, pero no mucho más.

Me pareció extraño, al leer el Estudio Millennial del Banco del Oeste, que todavía muchas esperanzas, sueños y temores de los Millennials, la Generación X y los Baby Boomers se relacionan principalmente con su relación con el dinero.

Ahora bien, es posible que así sea como un banco formuló las preguntas de la encuesta que presentó, pero creo que hay algo de verdad en ello.

Mire la lista de “ingredientes” en los sueños de los encuestados.

- Ser propietario de una vivienda

- Estar libre de deudas

- Retirarse cómodamente

- Persiguiendo mi pasión

- Viajando por el mundo

- Construyendo una carrera satisfactoria

- Marcando la diferencia

- Creando riqueza

- Obtener una buena educación

- Haciéndolo por mi cuenta

- Casarse

- Tener hijos

- Enamorarse

- Poseer un coche

- Tener mascota/s

- Ganando un gran sueldo

- Estar en mejor situación que la generación anterior

- Trabajar por mi cuenta/tener un negocio propio

Nuevamente, podría tratarse de un gran banco, pero muchos de esos ingredientes tienen que ver con el dinero y cómo lo manejamos. Si pudiéramos prepararnos mejor desde una edad temprana para la vida, estaríamos mejor equipados para enfrentar estas cuestiones en el futuro.

Estoy de acuerdo con que enseñemos menos el teorema de Pitágoras y más habilidades para la vida, como la educación financiera, en nuestras escuelas, eso no es ningún secreto. Ahora bien, ¿cambiar la forma en que enseñamos y preparamos a nuestros jóvenes soluciona todo? No. Todavía depende de cómo lo apliquemos, pero vale la pena intentarlo. Un hombre puede soñar, ¿no?

¿Cómo es tu sueño? ¿Cómo se vería afectado si estuvieras mejor preparado para ello? ¿Cómo se relaciona tu sueño con los resultados de la encuesta?

Brian es padre, esposo y profesional de TI de profesión. Es bloguero de finanzas personales desde y, junto con su familia, ha logrado saldar con éxito más de 100.000 dólares de deudas de consumo. Ahora que Brian está libre de deudas, su misión es ayudar a sus tres hijos a prepararse para sus vidas financieras y educar a otros para que logren el éxito financiero. Brian está involucrado en su comunidad local. Como presidente del Comité Financiero de la Junta de Educación de su distrito escolar local, ha ayudado a lanzar con éxito un programa de educación financiera desde jardín de infantes hasta 12.º grado en un distrito de seis mil estudiantes.

Deja un comentario