Cómo presupuestar sus ingresos y gastos

Cuando uno tiene deudas, siempre existe el temor de quedarse atrás. En algunos casos, las deudas se vuelven tan abrumadoras y prominentes que los problemas financieros se convierten en una realidad aterradora.

Cuando llegues a este punto, hay tres razones cruciales por las que deberías establecer un presupuesto o plan de gastos tan pronto como reconozcas que enfrentarás tiempos difíciles.

1) Un presupuesto puede ayudarle a determinar cuánto tiene que gastar en necesidades básicas y cuánto le queda para pagar el resto de las facturas. Esto le ayudará a tomar decisiones y le dará una variedad de opciones sobre cómo lidiar con sus deudas.

2) Un presupuesto te ayuda a ver cómo gastas tu dinero. Puedes identificar problemas de gasto e identificar hábitos de gasto.

3) Al tratar con los acreedores, puede surgir la opción de planes de pago y modificaciones. A veces, estas opciones son lo único que impide perder su casa o su automóvil. La única forma de tener una idea clara de lo que puede y no puede ofrecer a sus acreedores depende de su presupuesto. Si crea un presupuesto, ya sabrá lo que puede ofrecer a sus acreedores y ya tendrá la información que necesita para que el proceso sea mucho más sencillo.

- Leer:¿Debería presupuestar su dinero utilizando porcentajes?

CONFIGURANDO SU PRESUPUESTO

Aquí en TBM, he escrito muchos artículos sobre la creación de unpresupuestoA continuación, se muestran algunos de los más populares:

- Nuestra carpeta de presupuesto para (un plan para cada dólar)

- ¿Tiene ingresos irregulares? Aquí le mostramos cómo presupuestarlos

- Cómo hacer un presupuesto cuando estás atrasado en el pago de facturas

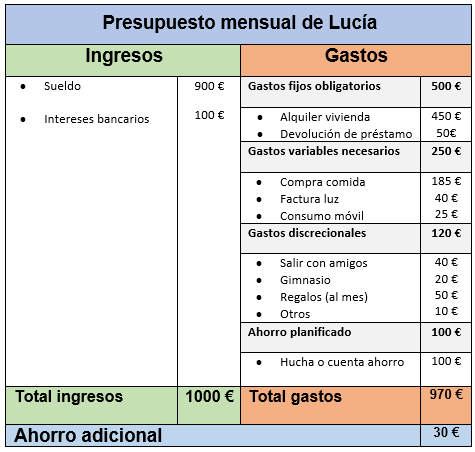

En general, un presupuesto no es más que una lista detallada de tus ingresos y gastos. Esto no tiene por qué ser más complicado de lo que parece. Para ayudarte a crear un presupuesto, te doy acceso exclusivo a mis hojas de trabajo de presupuestos de ingresos y gastos y a cómo usarlas.

Las hojas de trabajo incluyen muchas fuentes de ingresos y gastos, y es fundamental que no asumas que he pensado en todo. Recuerda siempre que tu presupuesto debe reflejar tu propia vida y experiencias, que pueden incluir cosas que no están incluidas en la lista.

Para muchas personas, estas hojas de trabajo pueden resultar intimidantes si nunca antes han creado un presupuesto. Lo más importante y el objetivo principal es que comprendan cuánto dinero ingresan usted y su familia cada mes y cuánto gastan. Incluso si deciden no utilizar mis hojas de trabajo, es importante que escriban esto de una manera que tenga sentido para que puedan seguirlo y hacer un seguimiento.

Te recomiendo que guardes las hojas de trabajo en tu escritorio y crees nuevas cada mes. Guarda copias de cada mes para que puedas volver a comparar tus ingresos y gastos en diferentes meses y comprobar si estás avanzando con el tiempo en la reducción de gastos y el aumento de tus ingresos.

Después de crear su presupuesto de ingresos y gastos por primera vez, utilícelo durante un mes, respételo y cúmplalo para ver si refleja correctamente sus ingresos y gastos reales. A veces, escribir los números es muy diferente de lo que sucede en la vida real. No tenga miedo de hacer cambios y ajustar las cosas cuando no esté funcionando.

Cada mes, resta tus ingresos de tus gastos. No te sorprendas si descubres que tus gastos son mayores que tus ingresos. Esta es la razón por la que tienes problemas financieros y es necesario abordar el problema.

CÓMO INCLUIR SUS AHORROS Y OTROS ACTIVOS EN SU PRESUPUESTO DE INGRESOS

Una de las decisiones que deberá tomar es cómo administrar sus ahorros y otros activos en su plan presupuestario. Tal vez decida que la mejor opción es retirar el dinero que ha estado ahorrando para el futuro y luego reconstruir su plan de ahorro una vez que se hayan resuelto sus deudas y problemas financieros.

Lamentablemente, no hay una respuesta fácil para esta decisión. No puedo decirte qué opción es mejor para ti porque es una decisión que debes tomar en función de tu vida personal y, en última instancia, debes hacer lo que sea mejor para ti y tu familia. Sería un error que te dijera algo diferente.

No puedo decidir por ti, pero sí puedo decirte lo que hacen algunas personas. Algunas optan por utilizar solo una cantidad fija de sus ahorros cada mes en su presupuesto mensual para cubrir gastos esenciales (vivienda, servicios públicos, etc.). Esta podría ser la decisión correcta para ti si tienes buena disciplina y si usar tus ahorros marcará la diferencia entre cubrir tus necesidades esenciales y quedarte aún más atrás.

Sin embargo, proceda con cautela. Utilizar sus ahorros como parte de sus ingresos para cubrir necesidades esenciales no significa caer en la trampa de utilizarlos para financiar un estilo de vida poco realista. Recuerde que los deseos son diferentes a las necesidades.

- Leer:Pagarse a uno mismo primero: la regla del ahorro que me ayuda a generar riqueza

CÓMO PRESUPUESTAR LAS SUMAS GRUPALES QUE ESPERAS PERO QUE NO HAS RECIBIDO

¿Esperas recibir un bono anual en el trabajo? ¿Qué tal una herencia que esperas recibir a fin de año? Muchas personas esperan recibir dinero en el futuro, pero que aún no tienen físicamente en sus manos. A veces, la expectativa no es más que una posibilidad, mientras que en otros casos está garantizada. Algunos ejemplos podrían ser:

- Dinero proveniente de la venta de una propiedad cuando la venta aún no está cerrada.

- Fondos de jubilación o fondos de compensación laboral que se le deben pero que no están pagados.

- Dinero prometido por un amigo o familiar para ayudarte en tiempos difíciles.

- Dinero del seguro que aún no ha sido pagado.

- Dinero o propiedad que le ha dejado en forma de herencia un familiar o amigo fallecido pero que aún se encuentra vinculada a una sucesión.

- Sumas globales de seguridad social u otros beneficios públicos.

- Dinero procedente de un pleito que aún no ha sido visto en el tribunal ni resuelto.

Aunque no tengas físicamente el dinero en la mano, es posible incluirlo en tu plan financiero. Lo único que debes recordar es que debes ser realista sobre cuándo podría llegar el dinero y cuánto será.

Es seguro que recibirá dinero en una fecha determinada. Por ejemplo, si sus pagos de la Seguridad Social deben comenzar en una fecha específica, puede utilizar este conocimiento para elaborar su plan financiero. Puede decidir complementar sus ingresos con sus ahorros durante un par de meses mientras espera que se produzca el cambio permanente en sus ingresos. Lo mismo ocurre con una suma global garantizada. Puede planificar el uso de esa suma global de una manera que le permita saldar sus impagos en deudas urgentes.

Siempre es una mala idea presupuestar dinero que no es más que una esperanza, ya sea en términos de tiempo o de monto. Los pagos que son demasiado inciertos probablemente no deberían incluirse en sus planes.

Además, al preparar tu Presupuesto de Ingresos, debes evaluar cuidadosamente si estás maximizando tus ingresos.

Paga siempre primero las deudas esenciales. Si te queda dinero, puedes decidir qué deudas no esenciales, si las hay, incluir en tu presupuesto de gastos.Haga clic para tuitear

UNA MIRADA DETALLADA A SU PRESUPUESTO DE GASTOS

Su presupuesto de gastos debe incluir todos sus gastos mensuales previstos, incluidos alimentos, costos de vivienda, servicios públicos, ropa, transporte y gastos médicos.

Sé que es difícil, cuando recién estás empezando a elaborar un presupuesto de gastos, determinar exactamente a dónde va todo tu dinero. Revisar los resúmenes de tu cuenta corriente y las facturas de tu tarjeta de crédito te ayudará mucho y puede servirte como recordatorio. Te recomiendo revisar los resúmenes de los últimos tres meses para tener una idea precisa.

Calcular el costo real de cada categoría también puede ser difícil. Una categoría de gastos, como la de alimentos, puede consistir en los gastos en el supermercado y (y si eres como yo) algunos viajes al minimercado para cubrir necesidades especiales cada semana, además de los gastos de comer fuera. Si solo analizas una parte de esta categoría, como los gastos en el supermercado, es posible que subestimes tus gastos totales en alimentos.

Es fundamental que hagas todo lo posible por estimar el total real. Luego, piensa en formas de reducir los gastos innecesarios en comida, por ejemplo, llevando regularmente el almuerzo al trabajo.

Cuando anote sus gastos, asegúrese de recordar los pagos que está realizando por cargos de tarjeta de crédito adeudados anteriormente. Por ejemplo, puede tener un saldo de $3000 en su tarjeta Visa. Si paga $100 cada mes para intentar saldar esa cantidad, debe incluir esa cantidad como gasto de tarjeta de crédito.

Los nuevos gastos deben incluirse en la categoría de “gastos” correspondiente. Por ejemplo, si utiliza su tarjeta Visa para comprar comestibles por un valor de $ debe incluir este gasto en su categoría actual de alimentos.

Un punto crucial que quiero destacar es que, en general, NO deberías incluir las deudas de tarjetas de crédito y otras deudas no garantizadas en tu presupuesto de gastos a menos que puedas afrontar todas tus obligaciones. Una forma directa de decirlo es que dejes de usar tus tarjetas de crédito hasta que puedas pagar el saldo total cada mes. Tu obligación debería ser pagar tus deudas y, si constantemente agregas más deuda a tus tarjetas de crédito, esto hará que tu situación sea aún más difícil.

Si no tiene suficientes ingresos en su presupuesto para pagar todas sus cuentas, asegúrese de leer este artículo que analiza las mejores formas de elegir entre varias deudas. Las deudas de tarjetas de crédito y otras deudas no garantizadas suelen ser prioridades secundarias. Proteja siempre las propiedades importantes haciendo planes para evitar la ejecución hipotecaria o el embargo antes de comenzar a preocuparse por su calificación crediticia y su capacidad para obtener préstamos nuevamente en el futuro.

- Leer:Categorías del presupuesto personal (Cómo organizar su presupuesto)

AJUSTE SU PRESUPUESTO

Durante todo el proceso de elaboración del presupuesto, uno de sus objetivos principales debe ser obtener la mayor cantidad de dinero posible en el lado de los ingresos y gastar lo menos posible en el lado de los gastos. Esto garantizará que tenga más ingresos que gastos todos los meses.

Asegúrate de reevaluar constantemente tu presupuesto para asegurarte de que esté actualizado con los cambios de tu vida. Debes crear un nuevo presupuesto de gastos e ingresos cada mes. ¿Has encontrado un área de tu presupuesto que se pueda reducir? Haz el cambio en tu presupuesto y ajústalo si es necesario.

¿Has descubierto gastos inesperados en tu presupuesto? ¡Cuéntamelo en los comentarios a continuación!

Deja un comentario