Construya una mejor red de seguridad para evitar un desastre financiero

¿Alguna vez has pensado en cómo sería tu dinero si comenzaras a construir una red de seguridad financiera a los veinte años? Hace poco me preguntaron si pudiera volver a los veinte años, ¿qué haría de manera diferente para construir una mejor red de seguridad financiera y hacer crecer mi patrimonio neto más rápido?

Retrocedamos a 1990, el año en que cumplí veinte años. Al recordarlo, supongo que podría haber empleado mejor mi dinero que gastándolo en acceso a Internet por línea telefónica con AOL, o en mi primer teléfono móvil, el Motorola 5 o en intentar perfeccionar mi estilo grunge con toda esa franela.

Nunca pensé en generar riqueza. Cuando ganaba dinero, una vez pagadas mis cuentas, buscaba formas de gastar lo que me quedaba. Al menos era consciente de que debía pagar mis cuentas todos los meses. Si tuviera una máquina del tiempo y pudiera viajar a 1990, estas son las cosas que desearía haber hecho de manera diferente.

Red de seguridad educativa

Mis padres me enseñaron los conceptos básicos sobre el dinero. Me ayudaron a abrir una cuenta bancaria, me mostraron cómo llevar el balance de una chequera, pero más allá de eso, no me dieron mucha orientación. No estoy segura de que supieran mucho más que eso.

Tampoco recuerdo haber hablado nunca de este tema en la escuela secundaria ni en la universidad. Sin embargo, sí recuerdo las solicitudes de tarjetas de crédito y los regalos que se ofrecían en el centro de estudiantes todas las semanas.

Si tuviera la oportunidad de hacerlo de nuevo, sin duda me educaría un poco más sobre el tema de las finanzas personales. El podcast no era algo común en los años 90, pero había muchos libros que podría haber leído. Haberme formado me daría una base excelente para los años venideros, a medida que mis ingresos comenzaran a aumentar. También es importante mantenerse conectado con su dinero y practicar la educación continua sobre el tema.

Es una de las cosas que mi esposa y yo estamos haciendo de manera diferente con nuestros tres hijos. Aunque probablemente nunca usen una chequera, hablamos de dinero a menudo y ellos tienen acceso a libros y podcasts para aumentar sus conocimientos financieros como adultos jóvenes.

Red de seguridad para ahorrar más dinero

No recuerdo que el ahorro haya formado parte de mi plan general, desde mis primeros trabajos a tiempo parcial hasta los que tuve después de la universidad. No estoy seguro de por qué. Ojalá alguien me hubiera presentado el interés compuesto en 1990.

Hice números rápidos usando una calculadora de interés compuesto y, si hubiera estado ahorrando $100 por mes desde que tenía ños, habría ahorrado $114 000 adicionales; si guardara $500, habría ahorrado casi $570 000.

Hoy en día resulta útil tener aplicaciones y herramientas de patrimonio neto a su alcance para realizar un seguimiento de sus gastos generales y, en general, mantener su dinero mejor organizado.

Mis tres hijos nunca han pisado un banco. Gestionan todo su dinero online, a través de su aplicación bancaria y de sus teléfonos móviles.

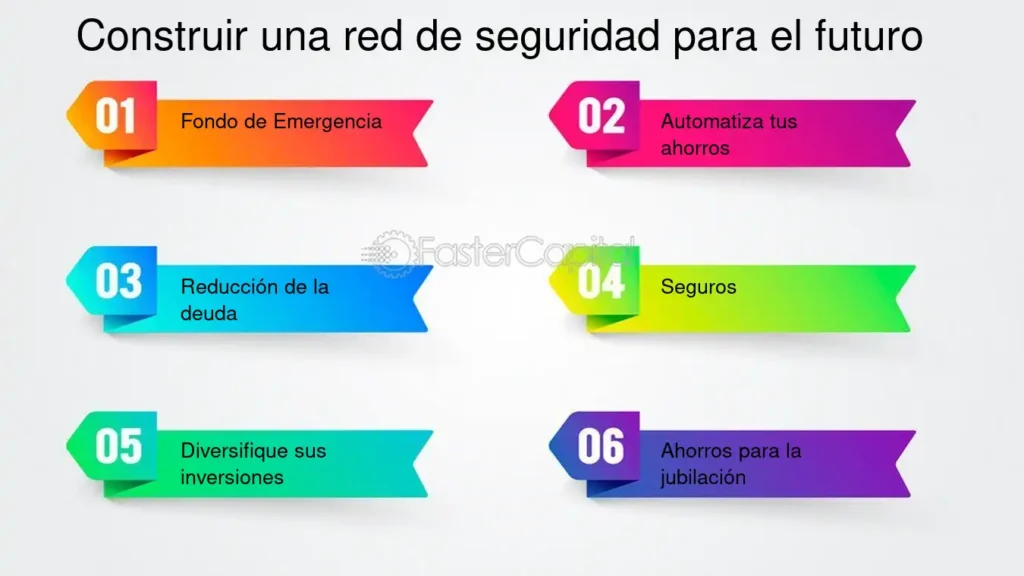

Pagarse a uno mismo primero, establecer un ahorro en efectivo para emergencias y comprender el poder del interés compuesto son tres pilares de una red de seguridad financiera. Dominar estos principios desde el principio de la vida le resultará muy útil durante toda su vida.

Aunque no tenga oportunidad de volver a hacerlo, estas son las lecciones que seguramente están aprendiendo mis tres hijos.

Gasté menos de lo que gané

Gastar menos de lo que se gana se relaciona directamente con ahorrar más dinero. Si uno se paga a sí mismo primero, es difícil gastar de más. Yo nunca tuve dinero para ahorrar porque siempre lo gastaba todo. Cuando tenía veinte años, todavía no pensaba en las cosas inesperadas que la vida puede depararle a uno, ni siquiera en la jubilación.

Me preocupaba lo que tenía pensado hacer el viernes por la noche, que normalmente implicaba salir a comer y beber algo y gastar bastante dinero. Pensándolo mejor, seguiría saliendo, pero me aseguraría de cumplir mis objetivos de ahorro primero.

Por lo tanto, puede considerar un enfoque basado en el valor con respecto a sus gastos, asegurándose de que todas sus necesidades básicas estén cubiertas primero y luego gastando en función de sus objetivos y prioridades en su vida. La clave es recordar que puede permitirse cualquier cosa, no todo.

Es una lección que mis tres hijos están aprendiendo a dominar. Como adultos jóvenes, es un equilibrio. Ganar dinero propio por primera vez requiere algo de ensayo y error. Los tres niños manejan el dinero de manera diferente, cada uno ahorra y gasta, pero a ritmos diferentes. Es bueno ver que tienen una base sólida. Están mucho más adelantados que yo a su edad.

Utilice las tarjetas de crédito como una herramienta, no como una muleta

Mis tarjetas de crédito siempre se usaban para cubrir faltantes de efectivo o para comprar cosas para las que deberíamos haber ahorrado desde el principio. Una vez que se establecía un saldo, todo se reducía a administrar el pago mínimo.

Mientras se pudiera realizar el pago mínimo, se seguiría utilizando la tarjeta. Con el tiempo, se ampliaría la línea de crédito y se producirían más gastos.

Nunca vi esto como un problema hasta que una tarjeta se convirtió en cinco y, después de años de abuso, una deuda de consumo de 100.000 dólares nos paralizó.

Ahora sé que las tarjetas de crédito deben pagarse en su totalidad cada mes y, si se usan adecuadamente, pueden generar recompensas y ahorrar dinero adicional en varias cosas. Es una regla simple y, si no puedes seguirla, no deberías tener una tarjeta de crédito.

Hasta ahora, mis tres hijos han evitado las tarjetas de crédito. Entienden el valor de ahorrar y esperar a tener dinero en efectivo para comprar artículos más grandes. El hecho de ver que algunos de sus amigos ya se han endeudado con tarjetas de crédito ha contribuido a reforzar esta conducta. No me gusta oír estas historias de un joven de veintitantos años que ya tiene una deuda de varios miles de dólares, pero me sirve como un gran recordatorio de las trampas de las tarjetas de crédito si no se las usa de manera responsable.

Reflexiones finales

No puedo recuperar los ños que perdí administrando mal mi dinero, pero no me quedo estancada en el pasado. Sigo avanzando cada día, construyendo nuestra red de seguridad financiera de forma lenta y constante. Espero con ansias el futuro financiero de mis tres hijos.

Están armados con mucha más información sobre el dinero de la que yo jamás tuve a su edad. ¿Cómo resultará su futuro financiero? Solo el tiempo lo dirá, pero saben que mamá y papá siempre están dispuestos a conversar sobre el dinero.

Si pudieras volver a tus ños, ¿qué harías de manera diferente para construir una mejor red de seguridad financiera? ¿Qué consejos utilizas para aumentar tu patrimonio neto?

Brian es padre, esposo y profesional de TI de profesión. Es bloguero de finanzas personales desde y, junto con su familia, ha logrado saldar con éxito más de 100.000 dólares de deudas de consumo. Ahora que Brian está libre de deudas, su misión es ayudar a sus tres hijos a prepararse para sus vidas financieras y educar a otros para que logren el éxito financiero. Brian está involucrado en su comunidad local. Como presidente del Comité Financiero de la Junta de Educación de su distrito escolar local, ha ayudado a lanzar con éxito un programa de educación financiera desde jardín de infantes hasta 12.º grado en un distrito de seis mil estudiantes.

Deja un comentario