Los millennials y la deuda por préstamos estudiantiles

Los millennials pueden estar pagando significativamente más por la escuela y acumulando deuda estudiantil que marca el récord, pero no les importa según un nuevo estudio de 500 estudiantes universitarios de posgrado de Credit Sesame. A pesar de que el precio de la universidad ha estado subiendo por las nubes desde hace mucho tiempo, los millennials que nacieron entre 1981 y todavía esperan asistir a la universidad. Piensan que trae más oportunidades que nunca en comparación con la generación X que fue cuestionada. La principal diferencia entre los millennials y la generación X es el cuidado con el que los nuevos estudiantes eligen su título y exactamente lo fuerte que será para ayudarlos a desarrollar un futuro profesional sólido.

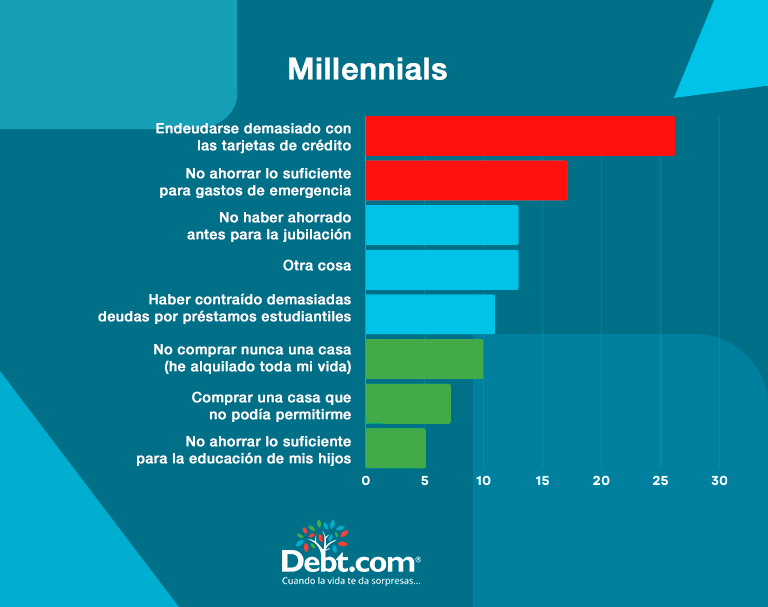

Deuda por préstamos estudiantiles

A continuación se resumen los hallazgos que identificamos al finalizar la investigación:

•Sigue los sueldos:Aproximadamente el 10 por ciento de los padres de la generación del milenio ganaban más de 150.000 dólares al año, en comparación con un mísero 3 por ciento de las familias de la generación X. Más del 25 por ciento de los padres de la generación del milenio ganaban más de 110.000 dólares al año, en comparación con solo el 4 por ciento de los padres de la generación X. No es sorprendente que, en el extremo opuesto de la escala salarial, casi un tercio de todas las familias de la generación X ganaran menos de 32.000 dólares al año, en comparación con el 16 por ciento de las familias de la generación del milenio.

•El costo:Descubrimos que aproximadamente el 25 por ciento de los millennials se matriculó en una universidad que les costó más de 25.000 dólares, mientras que solo el 6 por ciento de la generación X se matriculó en una universidad con tarifas similares. Por otro lado, descubrimos que aproximadamente el 50 por ciento de la generación X pagó menos de 10.000 dólares al año por la universidad, mientras que solo el 27 por ciento de los millennials terminó en ese rango de bajo costo.

•El pago por el conocimiento:Nuestras cifras incluso muestran la importancia del salario a la hora de decidir qué carrera elegir, y resultó ser sustancialmente diferente para las dos generaciones. En el caso de los Millennials, un sorprendente 33 por ciento afirmó que sus ingresos tenían una gran influencia en su decisión; sin embargo, solo el 14 por ciento de la generación X estuvo de acuerdo en que los ingresos eran un factor decisivo.

•¿Cuál es tu opinión honesta?:Cuando se les preguntó si la universidad valdría la pena, el 76 por ciento de los Millennials no tuvieron dudas al respecto, mientras que solo el 68 por ciento de la Generación X pensaba lo mismo.

Edvisors afirma que la clase es una de las más endeudadas de la historia de Estados Unidos y, sin embargo, los millennials siguen defendiendo la educación superior. Tiene sentido, dado que “los estadounidenses con títulos universitarios de cuatro años ganaron un 98 por ciento más por hora en promedio que las personas sin título”, como se indica en un análisis de las estadísticas del Departamento de Trabajo del EPI. Pero eso no ayuda a que la deuda sea menos intimidante.

La buena noticia es que los préstamos estudiantiles no tienen por qué controlar tu estilo de vida. Así es como puedes tomar el control de tu deuda actual por préstamos estudiantiles:

•Crear un método– Trabajar constantemente con sus préstamos y minimizarlos siempre que pueda no solo es una decisión inteligente a corto plazo, sino que también beneficiará su posición económica a largo plazo.

•Obtener ayuda– Puedes recibir opciones personalizadas de reembolso si recibes ayuda de empresas como Credit Sesame

•Atención: tasas de interés– Si pagas más del monto mínimo mensual en cualquier momento, podrías reducir los intereses que tendrás que pagar. Puede parecer un consejo obvio, pero rara vez se lleva a cabo con dinero extra, que generalmente genera gastos de ocio.

• Pregúntele a su prestamista– Para cualquier persona que esté experimentando dificultades para pagar esos préstamos escolares, una de las mejores soluciones es hablar con su prestamista para averiguar sobre la posibilidad de aplazar algunos de los pagos o incluso reducirlos.

Debemos recordar que el valor de un título de cuatro años agregó un beneficio considerablemente menor para la Generación X, ya que el costo reflejó ese valor al ser considerablemente más económico. Actualmente, los Millennials prefieren títulos que puedan generar salarios más altos y también los que suelen buscar los gerentes, no solo ahora sino también a largo plazo. Si bien para la mayoría de los estudiantes los préstamos se han generalizado y dejar la educación postsecundaria con una gran cantidad de deuda es cada vez más común, no significa que seguirá siendo así para siempre. Hay muchas soluciones disponibles que podrían guiarlo por un camino personalizado para comenzar a intentar pagar su deuda en un período significativamente más corto.

¿Qué opinas sobre la deuda por préstamos estudiantiles? ¿Es una deuda buena o mala? ¿Se debe tener en cuenta el retorno de la inversión de un título al elegir una especialidad?

Brian es padre, esposo y profesional de TI de profesión. Es bloguero de finanzas personales desde y, junto con su familia, ha logrado saldar con éxito más de 100.000 dólares de deudas de consumo. Ahora que Brian está libre de deudas, su misión es ayudar a sus tres hijos a prepararse para sus vidas financieras y educar a otros para que logren el éxito financiero. Brian está involucrado en su comunidad local. Como presidente del Comité Financiero de la Junta de Educación de su distrito escolar local, ha ayudado a lanzar con éxito un programa de educación financiera desde jardín de infantes hasta 12.º grado en un distrito de seis mil estudiantes.

Deja un comentario