Resumen del presupuesto de abril

El proceso de cierre de su presupuesto (averiguar en qué se fue su dinero durante el mes) es muy importante. Le mostrará en qué se fue su dinero, qué categorías debería utilizar en su presupuesto y para sus sobres de efectivo, y cuánto debería asignar a sus categorías presupuestarias de manera realista.

También te mostrará si tus gastos se alinean con tus objetivos financieros y qué progreso estás logrando. No sigas un presupuesto a ciegas. Entiende las razones detrás de tus decisiones financieras y analiza lo que te dice tu presupuesto.

RESUMEN DE MI PRESUPUESTO DE ABRIL

¿A DÓNDE SE FUE MI DINERO?

Al final de cada mes, tomo toda la información de mis registros de gastos y organizo mis gastos en categorías. Llevo mucho tiempo haciendo presupuestos, así que utilizo las mismas categorías una y otra vez. Si recién estás empezando, organizar tus gastos en categorías que tengan sentido para tu vida puede llevarte algo de tiempo y algunos ajustes.

Realizo un seguimiento de mi presupuesto desde el primero de cada mes hasta el último día del mes.

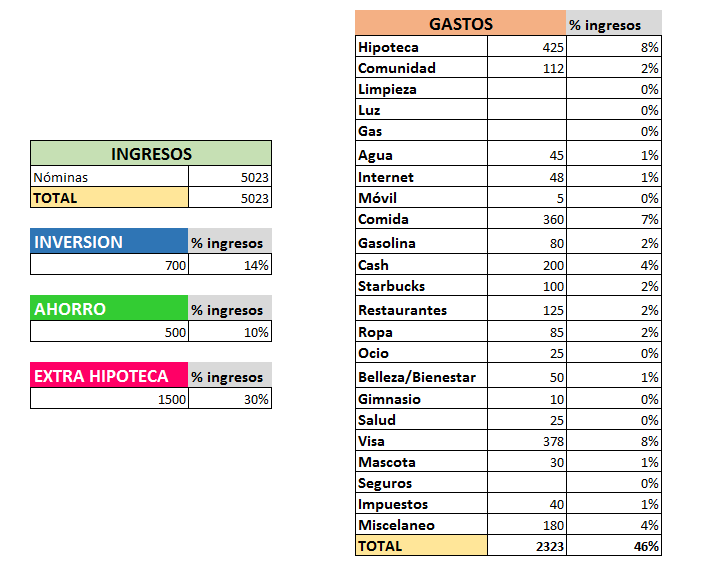

Aunque yopresupuestar mis ingresos por cheque de pago, Me gusta asignar un presupuesto mensual para cada una de mis categorías. En abril, mi gasto más importante fue el ahorro. El 37 % de mis ingresos se destinó a mis metas de ahorro.

Este es mi tercer mes en el que presupuesto mi dinero solo una vez al mes. La transición ha sido mucho más fácil de lo que pensaba y todavía estoy teniendo éxito con el método de los sobres de efectivo.

No terminé de planificar las comidas en abril, pero aun así logré mantenerme dentro del presupuesto. Realmente me concentré enComer lo que ya tenemos en casay vigilé de cerca mis gastos en mis otras categorías.

Este mes, mis gastos de servicios públicos fueron muy altos. Me robaron mi computadora portátil a principios de febrero, por lo que tuve que cambiar mis cuentas bancarias. Durante el proceso, olvidé cambiar mi información de pago para el pago de los servicios públicos, por lo que se debitó a principios de abril. Eso significa que mi factura de servicios públicos aparece dos veces este mes.

También completé elDesafío de ahorro con sobres en efectivo de $10¡Y fue un gran éxito! Para el desafío, ahorré $60 de mis sobres de efectivo. Usé ese dinero para mi objetivo de ahorro para la casa.

Me gusta saber si me pasé o no de mi presupuesto mensual. Si me pasé, marco esa cantidad con un signo “+” y la escribo en negro. Si me quedé por debajo del presupuesto, la marco con un signo “-” y la escribo en rojo. Esto me permite ver cómo me fue con los gastos excesivos.

Utilizo un presupuesto de base cero, lo que significa que mi “presupuesto” es en realidad solo una suma de mis ingresos. Por lo tanto, algunos meses, mis ingresos disminuyen o aumentan. Mis gastos siempre reflejarán esas fluctuaciones.

- Leer:Resumen del presupuesto de marzo

EL EQUILIBRIO INICIAL

El saldo inicial es algo que siempre aparecerá en mis resúmenes de presupuesto. Me gusta tener dinero extra en mi cuenta corriente en todo momento, lo que llamo mi “colchón de cuenta corriente”. Cuando trabajas con un presupuesto de base cero, básicamente estás utilizando todos tus ingresos. Si estás usando un presupuesto de base cero correctamente, eso significa que no debería quedarte dinero en tu cuenta corriente, porque todo debería tener un plan para tus gastos en tu presupuesto.

Cuando empecé a usar el presupuesto de base cero, la idea de reducir mi cuenta corriente a $0 cada mes me asustaba. Mi colchón me permite tener dinero extra en caso de que una factura sea más alta de lo esperado o tenga un gasto inesperado que deba cubrir. También uso mi colchón para cualquier compra en línea imprevista que haga y luego repongo mi colchón con el efectivo que tengo en mis sobres.

Algunas personas llaman a su saldo inicial “ahorros” o “saldo inicial”, pero yo lo tengo etiquetado en mis hojas de trabajo como “saldo inicial”.

¿Utiliza el último cheque de pago de cada mes para pagar algunas de las facturas del comienzo del mes siguiente? Por ejemplo, su cheque de pago del e enero se utilizará para pagar algunas facturas el 1 de febrero, como el alquiler. Al trasladar este saldo inicial al nuevo mes, tendrá los ingresos para cubrir esos gastos.

Para mis ingresos mensuales, uso el saldo inicial más los ingresos entrantes.

- Leer:Cómo cerrar tu presupuesto cada mes

¿CUÁNTO FUE A PARAR EN DEUDA Y AHORRO?

Me gusta llevar un registro de mis objetivos financieros. Sí, es bueno saber cuánto dinero ahorré durante todo el mes, pero quiero saber para qué estoy ahorrando. ¿En qué objetivos de ahorro estoy gastando mi dinero actualmente?

Lo mismo ocurre con las deudas. No quiero saber cuánto dinero en total se destinó a deudas durante el mes, pero ¿qué deudas específicas estoy pagando?

En abril, 4254 dólares (o el 37 %) de mis ingresos mensuales se destinaron a ahorros. De los 4254 dólares que ahorré, el 88 % se destinó a mi cuenta de ahorros para la casa.

Dejé mi trabajo de tiempo completo en febrero para trabajar en mi negocio a tiempo completo. Después de dejarlo, tuve que planificar cómo iba a ahorrar para la jubilación. Decidí crear un 401(k) para mi negocio, y abril fue el primer mes en el que hice una contribución. Aunque no incluiré mis contribuciones al 401(k) en miHojas de trabajo “¿A dónde se fue mi dinero?”Haré un seguimiento del saldo de mi jubilación en mi Rastreador de saldo anual.

Ahora que estoy libre de deudas, he decidido que ahorrar para el futuro de mi hijo sea una prioridad. He creado un529 Ahorros para la universidadcuenta y ahora contribuirá $100 cada mes a su cuenta.

En abril, todo el dinero que me sobró de los sobres se destinó a mi objetivo de ahorro para la casa. Normalmente, dedico ese dinero a mi cuenta de ahorros para el viaje a Disneylandia, pero hemos decidido posponer nuestro viaje hasta febrero, por lo que aporté mucho menos a este objetivo de ahorro.

Utilizo fondos de amortización en mi presupuesto para ayudarme a ahorrar para el futuro. Puedes leer sobre por qué deberías empezar a utilizar fondos de amortización en este artículo.artículoEn marzo, agregué más fondos de amortización a mi presupuesto, de modo que tengo el efectivo para cubrir futuras festividades, eventos y ocasiones que sucederán.

También tengo una cuenta de ahorros para el mantenimiento del automóvil, que es una cuenta de ahorros separada en mi cooperativa de crédito. Normalmente aporto $40 cada mes a esta cuenta, pero me olvidé de hacerlo en abril. Compensaré ese error en mayo y junio.

- Leer:Cómo empezar a utilizar el método del sobre con dinero en efectivo

¿CÓMO SE COMPARAN MIS GASTOS CON RESPECTO AL MES PASADO?

Cada mes, me gusta comparar mis gastos con los del mes anterior. Me ayuda a responder la pregunta: “¿He mejorado o disminuido mis gastos en determinadas categorías?”

La única categoría con la que siempre estoy luchando es mi presupuesto de alimentación. Es la categoría que me gusta analizar. Siempre trato de desafiarme a mí misma para gastar menos y quiero asegurarme de que mis gastos disminuyan o se mantengan iguales de un mes a otro, no que aumenten.

Si tus ingresos fluctúan cada mes como los míos, también es una excelente manera de ver dónde estás compensando esas fluctuaciones en tus gastos. Por ejemplo, en abril mis ingresos aumentaron en $4,436. La pregunta que me gusta responder es: “si mis ingresos aumentaron en abril, ¿a dónde fueron mis ingresos adicionales para compensar ese aumento?”

Para el cambio en dólares, lo escribo en rojo si gasté menos que el mes anterior, y lo escribo en negro si gasté más de lo que gasté en el último mes.

Mis ingresos de abril fueron muy altos. Tenía planeado un viaje a Nueva York el 2 de mayo y quería asegurarme de que mis finanzas estuvieran resueltas antes de partir. Decidí cobrar mi sueldo el 30 de abril, en lugar del 1 de mayo, por lo que abril fue un mes de dos sueldos. Todavía estoy pagando todos mis gastos de mayo con el sueldo que deposité en abril, pero he decidido contabilizarlo como ingresos de abril.

También transferí $2,600 de mi cuenta de ahorros de la casa a mi cuenta corriente para poder emitir un cheque a mi cuenta de inversiones. Contabilicé este depósito en mi cuenta corriente como ingreso de abril.

- Leer:Cómo utilizar el método del sobre con efectivo cuando sus ingresos varían

MI PATRIMONIO NETO

Una de las cosas que muchas personas no consideran cuando analizan sus finanzas es su patrimonio neto.

Su patrimonio neto es una imagen general de su salud financiera y puede indicarle si está progresando. Su patrimonio neto es el total de sus activos menos el total de sus pasivos. El objetivo de su patrimonio neto debe ser aumentarlo cada mes.

Necesita aumentar sus activos (ahorrar dinero) o disminuir sus pasivos (liquidar deudas). A medida que envejece, desea que su patrimonio neto aumente.

A principios, mi patrimonio neto era negativo. Debía más de lo que poseía. Me puse como meta tener un patrimonio neto de $100,000 para fines. Eso significa que me concentré en ahorrar dinero y pagar mi deuda.

En abril, mi patrimonio neto aumentó significativamente. Aumentó un 124 %. Después de cuatro meses de no ahorrar para mi objetivo de vivienda, decidí utilizar los ingresos de mi negocio para hacer una contribución de $50 000 a mi cuenta de ahorros para inversión en vivienda. Actualmente, el dinero que estoy ahorrando para mi vivienda está invertido en fondos mutuos.

- Mira en YouTube:¿Cuál es su patrimonio neto y por qué es importante?

Actualmente, tengo ahorrados $59,292 para mi casa. Solo me quedan $340,708 por gastar. Usar un rastreador de ahorros como el que se muestra es solo una de las formasMe mantengo motivadopara metas financieras a largo plazo. Pasarán años antes de que pueda comprar mi primera casa con efectivo, pero ver el progreso me impulsa a seguir adelante. Puede encontrar este rastreador de ahorros para la vivienda gratuito enBiblioteca de recursos gratuitos.

RESUMEN DE MI PRESUPUESTO DE ABRIL

Hice muchos progresos en abril y estoy muy emocionado de ver mi crecimiento.

Haydos cosas fundamentalesque he aprendido en mi viaje financiero.

Uno.No existe una forma correcta o incorrecta de presupuestar su dinero. La forma correcta es la que funciona para usted. No importa lo que le digan los expertos financieros o lo que pueda estar leyendo sobre presupuestos. Debe hacer lo que funcione para usted y su vida particular.

Todo el tiempo me preguntan por qué elijo ahorrar dinero mientras estoy en proceso de liquidar deudas. Me juzgan mucho porque no es lo que Dave Ramsey haría. Así que mi respuesta es simple: funciona para mí y para mis objetivos financieros. No temas hacer un presupuesto innovador y hacer cosas que consideres adecuadas para ti y tu familia.

Dos.Estar en un camino libre de deudas no significa solo pagarlas. Tu presupuesto es tan importante como pagar tus deudas. Se trata de tener un sistema establecido para asegurarte de no endeudarte en el futuro. ¿Qué estás haciendo hoy con tu dinero que te asegura no tener que recurrir a deudas en el futuro?

Puede obtener las hojas de trabajo que se muestran en este resumen aquí:

Cuaderno de trabajo de presupuesto por sueldo :Descarga digital de Budget-by-Paycheck™

Hojas de trabajo “¿A dónde se fue mi dinero?”Hojas de trabajo imprimibles “¿A dónde se fue mi dinero?”

Deja un comentario